2025年下半年以来,在助贷新规等政策影响下,一批互联网平台运转对准车抵贷业务,推出汽车融资劳动导流居品。关系居品最高达200万元额度,年利率最低3.85%,最永恒限为5年而况不押车。

这种趋势也有着履行需要。尤其是近期监管层对民营银行属地化处分缓缓收紧,部分民营银行“跨区域车贷助贷业务违纪”,被约谈后住手了外省车抵贷的放款。这些民营银行只可一边再行构建腹地化的助贷合营收集,一边与寰宇性助贷平台合营流量业务。

而就钞票自己而言,车抵贷具备“贷款额度高、期限长、有典质风险可控”等特色。在假贷利率24%罢休下,这些特色成了优点。加之车抵贷业务的这几年的厌世率能适度在3%-5%,因此成为近期资方、助贷等布局的热门。

“2026年确信还将捏续放量,阛阓界限要向万亿界限冲刺了。”一位从业者称。

但是,如消金相似,淌若玩家参与繁多,将会进一步抬升流量、东谈主员等成本。面前的行业的返点机制会导致客群的进一步下千里,钞票质料恶化约略比预测要来得快得多。“风口什么期间停,谁也不知谈。”

01

阛阓升温与模式分野

2020年之前,24%的监管条件也呈现高压之压。车抵贷在阿谁期间就还是有了爆发的征兆。但是疫情的到来,冲突这一程度,36%再行当谈,影响了这一业务的发展。

消金界了解到,现时这一轮周期,除了政策以外,助贷阛阓还面对着消金阛阓趋于弥散的履行,风险正在缓缓走漏。有典质的车抵贷在授信额度、风控工夫以及贷后回收等方面的上风突显。

对平台而言,车抵贷线上导流的佣金已高达10个点。面前除了资方,流量亦然老本。助贷平台自带流量“杀入”行业,扫数这个词阛阓界限当然水长船高。

具备流量的玩家策略遴荐爱憎分明,酿成了现时阛阓三大主流贸易模式。

一是巨头导流模式。以支付宝“星选车贷”为代表,中枢是“流量变现”。平台当作信息中介,为用户提供央求进口,骨子的贷款劳动则由合营的捏牌金融机构提供。面前其合营的银行有新网银行、中关村银行等4家;汽车租出有易鑫、中企汇通等3家;融担有海通恒运等。其优点是轻钞票、起量快,依赖的是平台的国民级流量上风。面前携程也运转插足车抵阛阓,由趣拿运营,合营新网银行、华瑞银行、易鑫、恒昌众鼎,面向私家车车主提供典质融资劳动。

二是垂直车贷专科助贷平台。他们能作念全过程业务。以易鑫集团为代表的深耕汽车金融劳动阛阓多年,具备车辆评估、线下验车、典质送押全过程劳动材干,行业浸透率高;神州优车旗下的平台闪贷业务,寰宇线下网点密集,额度也可达50万;联众融资租出旗下助贷渠谈,亦然多年作念个东谈主车抵贷与二手车金融,星空app下载线下劳动收集遮蔽广。

三是车贷领域的贷超平台。如58车抵贷,腹地化导流与线下验车勾通,是对接区域与寰宇性资金方的平台。还有杭州科星智能的“飞常准App”,昨年上线了车通融,也合营了德易科技、联众优车、恒昌众鼎等多家助贷与资金机构。这类平台他们多为贷超供货方,对接捏牌资金方与线下门店,区域遮蔽较强。

不外,车抵贷业务莫得消金那样思象中“暴利”。面前一笔车抵贷业务的净利润,不错简化为一个粗浅的公式:净利润 ≈ (利息收入 + 用度收入)-(资金成本 + 风险成本 + 获客成本 + 运营成本)。

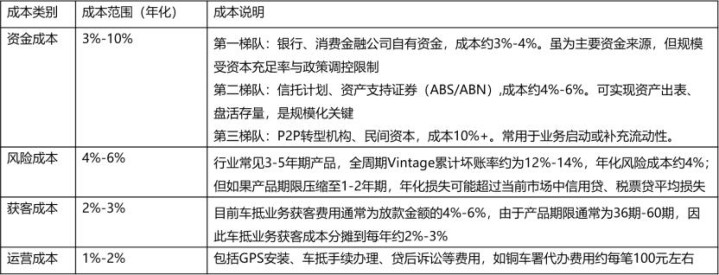

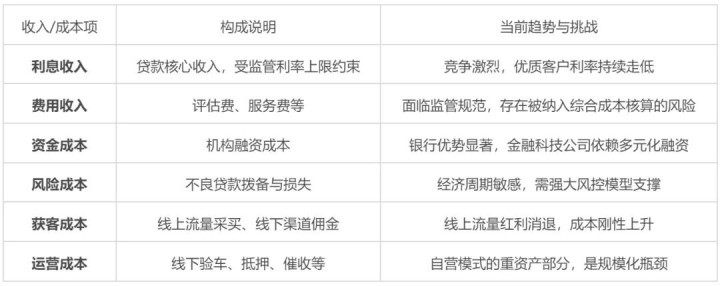

在收入方面,车抵贷业务收入由贷款自身的利息收入以及车抵业务过程中波及的评估费、代办费、GPS装置费等用度组成。利息收入部分通常按条件最高不跨越24%,其中如新网银行面向优质客群的尊车贷利率不错达到到10%以下。

在成本方面,车抵贷业务主要成本通常由资金成本、风险成本、获客成本、运营成本组成。把柄车抵贷业务展业机构的成本适度情况:

车抵贷业务成本结构拆解

因此把柄初步测算,车抵贷业务的净利润率在3%掌握。不外,有些用度部分则把柄贷款机构的不同还会收从0到万元不等。正因为这部分用度不在概括成本范围内,因此车抵业务收入存在更高的收入空间。尤其是下千里客群同步转向这一阛阓,面前的盈利空间尚可。

但是,行业收费款式蕃昌也易激发消保投诉。助贷平台参与进来也要堤防关系问题,同步强化消保职责。

02

车抵贷业务盈利面对挑战

在行业玩家蜂涌而至之下,有从业者以为风险已大过契机。比如,领有执照和资金的银行机构,正凭借“长周期+高返佣”策略霸占阛阓份额。

这一轮欣喜中,3-5年期的贷款返佣费率不错达到放款金额的6%以上,这班师加多了其报表的压力。

而且这类居品额度高、长周期,优质客户复购率低,在“抢客户”的这波海浪中,弊章程在放大。因此,永恒依赖渠谈获客的客群质料下千里成为势必趋势。加上头前属地化监管捏续加强,银行机构的玩家风险无疑是加强的。

只作念导流模式的大型平台,流量在竞价模式下会受益。而尝试自营模式的助贷平台,则插足了一条“Hard模式”赛谈,需要开辟比较现款贷更复杂的、交融“东谈主”与“车”双重风险的风控模子。

从业者称,这一轮的爆发中枢在于精确流量。因此,助贷平台跑通我方的流量模子与业务材干是关节。淌若界限再作念起来,应该会比传统行业玩家更具有竞争力。但试错成本也高。因此,某家大厂还是进来了,但前期只作念导流,“给我方下场作念车抵贷作念铺垫积存数据”。

车抵贷业务运营成本的拆解与挑战

无论从事哪个赛谈来看,银行皆是生态的基石与主导者。面前以祯祥银行、新网银行径代表的银行,凭借资金成本、概括金融、深度风控和合规延续占据上风。

助贷平台进来这个生态中,还需要勾通资方的需求生动展业。一味地扩界限并不可骨子利润最大化,以麇集贷等方法继承奴婢策略同步学习,约略才能永恒延续下去。

备案号:

备案号: